03.05.2022

In Focus: La courbe des taux du Trésor Américain envoie des signaux variés | Mai 2022

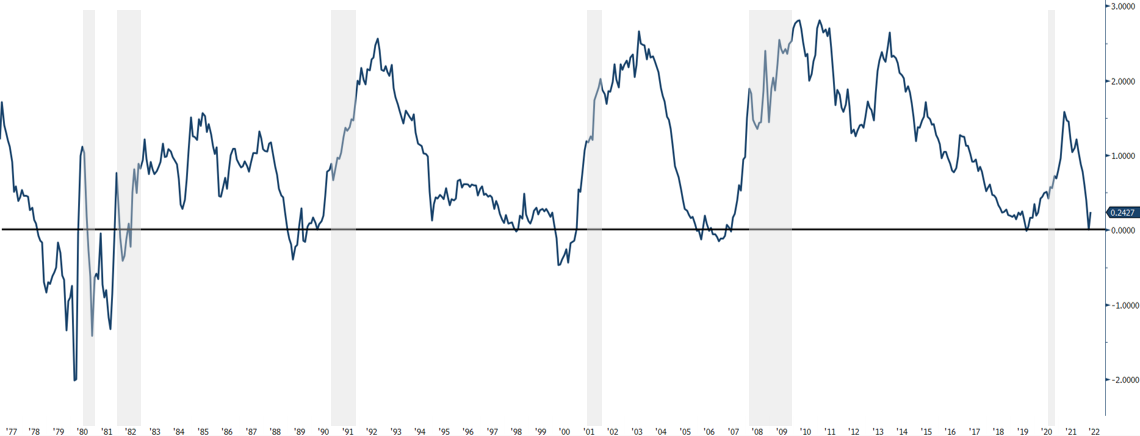

Dans les premiers jours du mois d'avril, la courbe des taux 2Y/10Y s'est inversée plusieurs fois sur une courte période. Une grande importance est accordée à cette inversion car par le passé, elle a souvent été synonyme d'annonce d'une récession de l'économie américaine. De nombreux économistes expliquent qu'une inquiétude grandissante à ce sujet ne devrait pas susciter la peur sur les marchés. D'autres soulignent que la corrélation entre la courbe 2Y/10Y et celle de l'optimisme des consommateurs illustre clairement qu'une courbe de rendement orientée à la baisse correspond à une baisse de l'optimisme des consommateurs et fournit un terrain fertile pour une récession.

US 2Y/10Y - En moyenne il faut 18 mois entre une inversion et une récession :

L'histoire nous dit que depuis les années 1960, chaque récession définie par un déclin économique au cours duquel le commerce et l'activité industrielle sont réduits; généralement identifiée par une baisse du PIB au cours de deux trimestres successifs, ne s'est produite qu'après une inversion de la courbe 2Y/10Y. En suivant cette chaîne de pensée, nous pouvons supposer qu'un risque supplémentaire pèse dans la balance d'un déclin de la croissance de l'économie américaine d'ici une à deux années.

Écart du 2Y/10Y (bleu) vs l'optimisme des consommateurs américains (rouge):

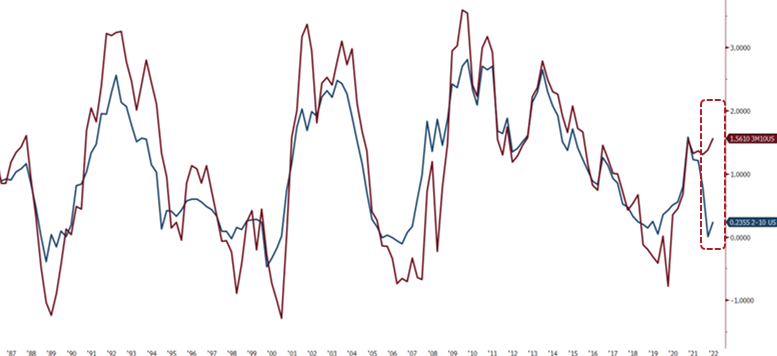

Pas de panique, la courbe du 3M/10Y reste en territoire positif

Toutes les courbes de rendement entre 2 et 10 ans se sont inversées. Reste la courbe de 3 mois, qui emprunte un chemin inverse en territoire positif. Ce phénomène peut être interprété de deux manières. La première pourrait être le reflet d'un retard de la FED sur sa politique monétaire. Cela ne devrait pas durer car au cours des prochains mois des hausses de taux sont prévues suivant celle du 4 mai.

Une courbe des taux ascendante se produit lorsque les investisseurs exigent un rendement supplémentaire car ils envisagent un risque de défaut plus élevé du sous-jacent ou la crainte d'une potentielle inflation. La divergence entre les taux 3M/10Y pourrait également être le signe d'un "hawkishness" croissant de la part de la FED dans les années à venir.

Enfin, alors que certains mentionnent qu'une inversion du 2Y/10Y nous laisse en moyenne plus d'un an et demi pour faire face à une potentielle récession, il convient de souligner qu'une récession survenant après une première hausse des taux dans un cycle se produit plus tôt lorsque l'inversion de la courbe du 2Y/10Y se produit pendant ledit cycle de hausse. La dernière inversion de mars 2022 s'est produite dans le plus court laps de temps enregistré après le début du cycle haussier.

3M/10Y (rouge) vs 2Y/10Y (bleu):

Performance des classes d'actifs post inversion

La performance moyenne du S&P500 après une inversion ne présente pas de paterne claire. Aucune corrélation ne peut être établie entre l'inversion et la performance de l'indice boursier américain avant, pendant et après un cycle.

Nous devons garder à l'esprit que les dynamiques à court et à long terme façonnent la courbe des taux. Il y a deux ans, avant le COVID-19, la FED a réduit son taux directeur à un niveau proche de zéro afin de limiter l'impact d'une récession causée par la pandémie.

Aujourd'hui, la FED doit rattraper son retard et lutter contre une inflation grandissante alors que l'économie américaine et mondiale retrouvent leurs niveaux d'avant pandémie. Les bons du trésor américains font face à une forte demande. Qui combinée au quantitative easing (QE) a pour effet de faire croître les prix des obligations ce qui se traduit par des rendements inférieurs. La forte pente des taux à court terme suscite beaucoup d'attention, ouvrant le débat sur les perspectives macroéconomiques. Elle peut être vue comme un ralentissement non conventionnel de la croissance ou un signal fort d'une récession imminente. La question reste ouverte.

Autres publications

04.03.2025

The Swiss Experience x Cité Gestion

Nous avons eu le plaisir d’accueillir des praticiens du droit brésilien à Genève dans le cadre de The Swiss Experience. De riches échanges sur la finance et les enjeux transfrontaliers, renforçant les liens entre la Suisse et le Brésil !

Lire plus20.02.2025

EFG International x Cité Gestion

Nous avons le plaisir d'annoncer que Cité Gestion s’allie au Groupe EFG, le 6ème plus grand groupe de banque privée en Suisse, sous réserve de l'approbation de la FINMA.

Cité Gestion agira comme une entité indépendante en conservant son nom, sa gouvernance et ses équipes. Elle sera renforcée par la portée et les capacités mondiales offertes par EFG, qui lui permettront d’accélérer sa croissance.

Lire plus13.02.2025

GPM SA x Cité Gestion

Après plus de 15 ans d’engagement auprès de leur clientèle, nous remercions Catherine de Steiger et Imad Ghosn, ex-associés de GPM SA, de nous avoir choisi pour assurer la continuité de leur mission.

Nous nous réjouissons d'accompagner leurs clients avec la même proximité et leur adressons nos meilleurs vœux pour la suite de leur parcours.

Lire plus31.01.2025

Le Temps x Cité Gestion

Quel prochain coup pour la Suisse sur l’échiquier mondial?

Retour sur le Forum Horizon 2025, tenu le 30 janvier 2025 à l'IMD.

Lire plus